目前中国三甲医院所使用的高端光学显微镜几乎被徕卡显微系统、蔡司、尼康和奥林巴斯垄断。目前国内有能力开始生产高端显微镜的企业较少,如永新光学、麦克奥迪、舜宇光学等。若国内能制造出高性能、高可靠性的高端光学显微镜,无异是会面临极大的市场机遇。

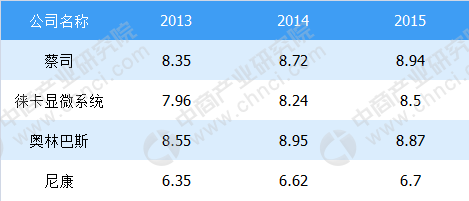

④四大巨头控制50%以上的市场占有率,国内显微镜市场之间的竞争激烈世界高端显微镜产业主要布局在德国和日本,德国是以徕卡显微系统和蔡司为代表,而日本以尼康和奥林巴斯公司为代表,上述企业占据着世界显微镜市场50%以上的市场占有率,其发展的策略左右着显微镜市场的走向。自上世纪70、80年代以来,中国显微镜制造逐渐承接了来自欧洲和日本的产业转移,已能生产95%的教育类和普及类显微镜,我国作为世界显微镜生产大国,有超过20多家专业生产显微镜的厂家,但产品基本为教育类和普及类的显微镜,年营业额仅为18亿元人民币,市场之间的竞争激烈。

目前世界市场对高端显微镜的需求在增长,中国市场这方面的需求量开始上涨更快,超分辨显微镜在中国市场的增长更是超过20%。未来五年显微镜市场的发展在亚太地区将围绕中国、印度、澳大利亚和中东国家。

教学、生命科学、纳米技术和半导体技术等领域的应用支撑着显微镜市场需求,2010年至今,显微镜市场保持了平缓稳定的增长势头。目前美国作为世界的教育、科研大国,其教育支出、研发支出均位居世界第一,系全球最大的显微镜市场,消费全球显微镜市场的1/3,西欧及日本则紧随其后。

而以中国为首的发展中国家在教育、工业化、技术产业化、科研设施建设方面仍有巨大的提升空间。

未来随着政府以及私人机构加大纳米技术、半导体等新兴应用领域的研发投资以及生命科学领域的蓬勃发展,显微镜的市场需求将持续增加。在微型晶体管芯片和量子点制造领域,高分辨率显微镜的使用率持续提高,同时新兴的亚太和拉美市场存在尚待开发的机遇,以上都是促进显微镜市场未来增长的重要动力。

根据市场统计及预测,2013年的全球显微镜市场容量为56.8亿美元,年均复合增长率预计为7.7%,到2020年全球显微镜市场容量预计将达到95.4亿美元。

我国作为全球显微镜生产大国,每年约有70%左右的显微镜用于出口。受益于全球显微镜市场的稳健发展,显微镜的产量与市场规模稳步提升,未来随着国内外显微镜在教学、生命科学、纳米技术和半导体技术等领域的渗透,以及国内显微镜产品的升级替代,我国显微镜产业特别是中高端领域前景巨大。

发行人作为国内显微镜制造企业的领先者,从事显微镜生产制造20年,常年为尼康及徕卡显微系统代工,技术沉淀充足。同时,公司已成功研发了NE-900、NIB-900等系列高端产品,系科技部认定的―高分辨荧光显微成像仪研究及产业化‖的项目课题承担单位,具备切入高端显微镜市场的实力。

更多资料请参考中商产业研究院发布的《2018-2023年中国显微镜行业未来市场发展的潜力及投资机会研究报告》。

2020年2月全国快递收入31省市排行榜:广东/上海/浙江前三(附排名)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年AI产业链深度透析(附企业名录)